客戶端

客戶端

為了推進稅收法治建設(shè),優(yōu)化稅收營商環(huán)境,按照《稅務(wù)規(guī)范性文件制定管理辦法》(國家稅務(wù)總局令第41號公布,第50號、第53號修改)有關(guān)規(guī)定,國家稅務(wù)總局湖北省稅務(wù)局對稅務(wù)規(guī)范性文件進行了全面清理,現(xiàn)將《修改的稅務(wù)規(guī)范性文件目錄》

《全文和部分條款失效廢止的稅務(wù)規(guī)范性文件目錄》予以公布。

特此公告。

附件:

1.修改的稅務(wù)規(guī)范性文件目錄

2.全文和部分條款失效廢止的稅務(wù)規(guī)范性文件目錄

國家稅務(wù)總局湖北省稅務(wù)局

2025年1月24日

關(guān)于《國家稅務(wù)總局湖北省稅務(wù)局關(guān)于公布修改和失效廢止的部分稅務(wù)規(guī)范性文件目錄的公告》的解讀

一、制定《公告》的背景

稅務(wù)規(guī)范性文件是稅務(wù)機關(guān)實施法律法規(guī)的重要方式,也是稅務(wù)執(zhí)法的重要依據(jù)。黨的二十大以來,黨中央、國務(wù)院不斷加強對行政規(guī)范性文件的制定和監(jiān)督管理工作。開展稅務(wù)規(guī)范性文件清理工作,推進稅法體系的統(tǒng)一、完善,有助于促進稅務(wù)機關(guān)依法行政,有助于納稅人、繳費人及時了解、掌握稅費政策。按照《稅務(wù)規(guī)范性文件制定管理辦法》(國家稅務(wù)總局令第41號公布,第50號、第53號修改)第四十三條第一款的規(guī)定,國家稅務(wù)總局湖北省稅務(wù)局對稅務(wù)規(guī)范性文件進行了集中清理。根據(jù)清理結(jié)果,公布修改和失效廢止的部分稅務(wù)規(guī)范性文件目錄。

二、《公告》的主要內(nèi)容

公告的稅務(wù)規(guī)范性文件目錄包括1份修改的稅務(wù)規(guī)范性文件,5份全文失效廢止的稅務(wù)規(guī)范性文件和2份部分條款失效廢止的稅務(wù)規(guī)范性文件。主要情形包括:

一是部分文件規(guī)范的主要事項已經(jīng)明顯過時。比如《湖北省國家稅務(wù)局湖北省科學(xué)技術(shù)廳關(guān)于發(fā)布<湖北省技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)業(yè)務(wù)增值稅備案類減免稅操作規(guī)程>的公告》(2013年第14號)、《湖北省國家稅務(wù)局關(guān)于有獎發(fā)票試點有關(guān)事項的公告》(2017年第9號)、《國家稅務(wù)總局湖北省稅務(wù)局關(guān)于“無申請退稅(費)”有關(guān)事項的公告》(2021年第2號)等。

二是部分文件或者條款已經(jīng)被新的稅務(wù)規(guī)范性文件替代。比如《湖北省地方稅務(wù)局關(guān)于個人所得稅征收管理有關(guān)問題的公告》(2016年第4號)第三條、《國家稅務(wù)總局湖北省稅務(wù)局關(guān)于我省土地增值稅預(yù)征率和核定征收率有關(guān)事項的公告》(2018年第6號)第一條、《國家稅務(wù)總局湖北省稅務(wù)局關(guān)于明確城鎮(zhèn)土地使用稅房產(chǎn)稅困難減免稅有關(guān)問題的公告》(2018年第12號)、《國家稅務(wù)總局湖北省稅務(wù)局關(guān)于繼續(xù)執(zhí)行我省土地增值稅預(yù)征率有關(guān)事項的公告》(2024年第1號)等。

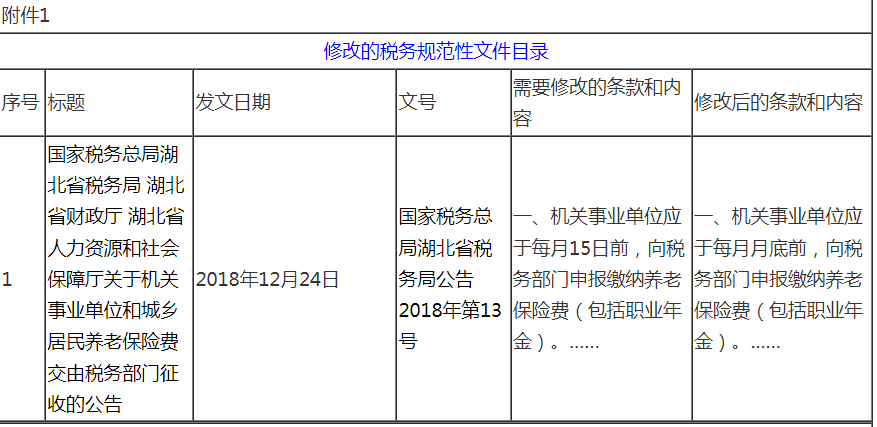

三是部分文件的內(nèi)容與現(xiàn)行規(guī)定不一致。比如《國家稅務(wù)總局湖北省稅務(wù)局 湖北省財政廳 湖北省人力資源和社會保障廳關(guān)于機關(guān)事業(yè)單位和城鄉(xiāng)居民養(yǎng)老保險費交由稅務(wù)部門征收的公告》(2018年第13號)中關(guān)于申報繳納期限的規(guī)定與《國家稅務(wù)總局湖北省稅務(wù)局 湖北省財政廳 湖北省人力資源和社會保障廳 中國人民銀行湖北省分行 湖北省醫(yī)療保障局關(guān)于優(yōu)化調(diào)整社會保險費申報繳納流程的公告》(2024年第2號)規(guī)定不一致,對相應(yīng)條款進行了修改。