問(wèn):我企業(yè)前些年由于經(jīng)營(yíng)困難發(fā)生了虧損,今年才實(shí)現(xiàn)了盈利,這些虧損在稅法上要如何處理呢?

答:別擔(dān)心,小編整理了一些企業(yè)所得稅彌補(bǔ)虧損的熱點(diǎn)問(wèn)答,一起來(lái)看看吧!

Q1.什么是稅法上的虧損?

答:按照《企業(yè)所得稅實(shí)施條例》第十條規(guī)定,虧損是企業(yè)將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項(xiàng)扣除后小于零的數(shù)額。

在填寫(xiě)申報(bào)表時(shí),按照“先到期虧損先彌補(bǔ)、同時(shí)到期虧損先發(fā)生先彌補(bǔ)”的原則填寫(xiě)A106000《企業(yè)所得稅彌補(bǔ)虧損明細(xì)表》。

政策依據(jù):《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》

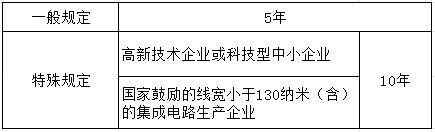

Q2.虧損結(jié)轉(zhuǎn)年限是多久?

答:

政策依據(jù):

1.《中華人民共和國(guó)企業(yè)所得稅法》

2.《財(cái)政部 稅務(wù)總局關(guān)于延長(zhǎng)高新技術(shù)企業(yè)和科技型中小企業(yè)虧損結(jié)轉(zhuǎn)年限的通知》(財(cái)稅〔2018〕76號(hào))

3.《財(cái)政部 稅務(wù)總局 發(fā)展改革委 工業(yè)和信息化部關(guān)于促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展企業(yè)所得稅政策的公告》(財(cái)政部 稅務(wù)總局 發(fā)展改革委 工業(yè)和信息化部公告2020年第45號(hào))

Q3. 企業(yè)季度預(yù)繳所得稅時(shí),可以彌補(bǔ)以前年度虧損嗎?

答:企業(yè)季度預(yù)繳所得稅時(shí),在完成上一年度匯算清繳申報(bào)的前提下,可以彌補(bǔ)以前年度虧損。申報(bào)時(shí),填寫(xiě)在第9行“減:彌補(bǔ)以前年度虧損”欄次。

Q4.企業(yè)籌建期間能否作為虧損年度?

答:企業(yè)自開(kāi)始生產(chǎn)經(jīng)營(yíng)的年度,為開(kāi)始計(jì)算企業(yè)損益的年度,企業(yè)從事生產(chǎn)經(jīng)營(yíng)之前籌辦活動(dòng)期間發(fā)生籌辦費(fèi)用支出,不得計(jì)算為當(dāng)期虧損。企業(yè)可以在開(kāi)始經(jīng)營(yíng)之日的當(dāng)年一次性扣除,也可以作為長(zhǎng)期待攤費(fèi)用在不少于3年進(jìn)行扣除。

政策依據(jù):《國(guó)家稅務(wù)總局關(guān)于貫徹落實(shí)企業(yè)所得稅若干稅收問(wèn)題的通知》(國(guó)稅函〔2010〕79號(hào))

Q5.企業(yè)清算時(shí),是否可以彌補(bǔ)以前年度虧損?

答:企業(yè)清算時(shí),可以依法彌補(bǔ)以前年度虧損。

政策依據(jù):《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)清算業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)稅〔2009〕60號(hào))

Q6.合伙企業(yè)的法人合伙人,是否可以用合伙企業(yè)的虧損抵減其盈利?

答:合伙企業(yè)的合伙人是法人和其他組織的,合伙人在計(jì)算其繳納企業(yè)所得稅時(shí),不得用合伙企業(yè)的虧損抵減其盈利。

政策依據(jù):《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問(wèn)題的通知》(財(cái)稅〔2008〕159號(hào) )

Q7. 稅務(wù)機(jī)關(guān)對(duì)企業(yè)以前年度納稅情況進(jìn)行檢查時(shí)調(diào)增的應(yīng)納稅所得額可否彌補(bǔ)以前年度虧損?

答:稅務(wù)機(jī)關(guān)對(duì)企業(yè)以前年度納稅情況進(jìn)行檢查時(shí)調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補(bǔ)的,應(yīng)允許調(diào)增的應(yīng)納稅所得額彌補(bǔ)該虧損。彌補(bǔ)虧損后仍有余額的,按照企業(yè)所得稅法規(guī)定計(jì)算繳納企業(yè)所得稅。

政策依據(jù):《國(guó)家稅務(wù)總局關(guān)于查增應(yīng)納稅所得額彌補(bǔ)以前年度虧損處理問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2010年第20號(hào))

Q8. 企業(yè)分立符合特殊性重組規(guī)定的,企業(yè)的虧損是否可以在分立企業(yè)間彌補(bǔ)?

答:被分立企業(yè)已分立出去資產(chǎn)相應(yīng)的所得稅事項(xiàng)由分立企業(yè)承繼。被分立企業(yè)未超過(guò)法定彌補(bǔ)期限的虧損額可按分立資產(chǎn)占全部資產(chǎn)的比例進(jìn)行分配,由分立企業(yè)繼續(xù)彌補(bǔ)。

政策依據(jù):《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)稅〔2009〕59號(hào))

Q9. 企業(yè)合并符合特殊性重組規(guī)定的,被合并企業(yè)的虧損能否在合并企業(yè)結(jié)轉(zhuǎn)彌補(bǔ)?

答:被合并企業(yè)合并前的相關(guān)所得稅事項(xiàng)由合并企業(yè)承繼。可由合并企業(yè)彌補(bǔ)的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產(chǎn)公允價(jià)值×截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國(guó)家發(fā)行的最長(zhǎng)期限的國(guó)債利率。

政策依據(jù):《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問(wèn)題的通知》(財(cái)稅〔2009〕59號(hào))

Q10. 企業(yè)境內(nèi)外虧損是否可以相互彌補(bǔ)?

答:企業(yè)在匯總計(jì)算繳納企業(yè)所得稅時(shí),其境外營(yíng)業(yè)機(jī)構(gòu)的虧損不得抵減境內(nèi)營(yíng)業(yè)機(jī)構(gòu)的盈利。境內(nèi)企業(yè)虧損可以用境外所得進(jìn)行彌補(bǔ)。

政策依據(jù):

1.《中華人民共和國(guó)企業(yè)所得稅法》

2. 國(guó)家稅務(wù)總局關(guān)于發(fā)布《企業(yè)境外所得稅收抵免操作指南》的公告

3.《財(cái)政部 稅務(wù)總局關(guān)于完善企業(yè)境外所得稅收抵免政策問(wèn)題的通知》(財(cái)稅〔2017〕84號(hào))

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國(guó)稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國(guó)務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶(hù)服務(wù)電話(huà):010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話(huà):010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓7-8層

客戶(hù)端

客戶(hù)端