近日,國家稅務總局保定市稅務局稽查局依法查處了河北楚鳴文化傳媒有限公司(網絡主播管理機構,即MCN機構)涉稅違法案件。經查,該公司讓他人為自己開具與實際經營業務情況不符的發票,虛抵進項稅額,多列成本,違規享受小型微利企業所得稅優惠,少繳增值稅、企業所得稅等稅費1261.51萬元。該公司還通過個人銀行賬戶向旗下主播發放勞務報酬,未代扣代繳個人所得稅359.70萬元。國家稅務總局保定市稅務局稽查局依法作出補繳稅費款、加收滯納金并處罰款共計2010.06萬元的處理處罰決定;對其未履行代扣代繳稅款義務行為處以罰款215.82萬元的處罰決定,并輔導督促相關主播更正申報和補繳稅費款及滯納金。對該公司涉嫌接受虛開發票有關線索,稅務部門已移送公安機關。

旗下170名主播的MCN機構代扣代繳個人所得稅居然為0

保定市稅務局稽查局根據公安機關線索,結合稅收大數據綜合分析發現,河北楚鳴文化傳媒有限公司在三年間代扣代繳個人所得稅為0元。

作為一家與某主流直播平臺簽約的MCN機構,居然沒有代扣代繳個人所得稅,顯然不合常理。

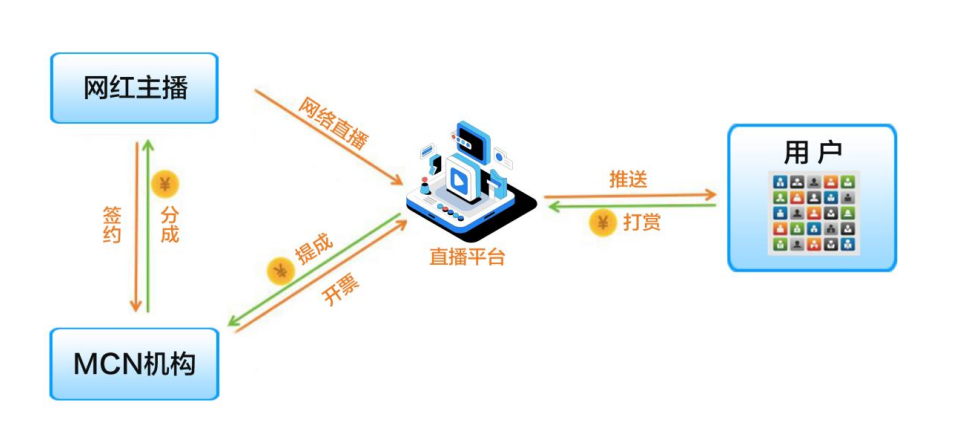

檢查人員結合相關部門提供的線索,經過實地走訪發現,該MCN機構通過與旗下主播分成粉絲打賞獲取收益,旗下常駐主播約170人,同時還有部分短暫直播的臨時主播。根據《中華人民共和國個人所得稅法》及《網絡直播營銷管理辦法(試行)》要求,MCN機構應該依法依規為旗下主播扣繳稅款,若MCN機構與旗下主播建立勞動關系,與主播簽訂勞動合同,并為其繳納社保、公積金等費用,那么主播就是MCN機構的員工,要按照“工資薪金所得”預扣預繳個人所得稅;若MCN機構與主播之間建立勞務合作關系,簽訂臨時勞務合同,不為其繳納社保、公積金等費用,主播以個人名義提供勞務合作,按次或按項目結算勞務報酬所得,那么MCN機構應為主播預扣預繳“勞務報酬所得”個人所得稅。次年,主播要進行個人所得稅匯算清繳,多退少補。

帶著疑惑,檢查人員分析了該MCN機構主動申報的數據和增值稅進項發票,發現其近三年申報收入合計1.6億元,但平均每年工資支出僅為72萬元。既然該MCN機構的工資支出較少,是否有勞務報酬支出?

但是,檢查人員查遍該MCN機構的進項發票,并沒有發現勞務報酬發票,卻意外發現該MCN機構超過一半的進項發票,都是由義烏市某網絡科技有限公司開具的文化服務費和網絡信息服務費發票。而相關部門調查發現,義烏市某網絡科技有限公司涉嫌虛開增值稅專用發票。

這樣一家MCN機構,不僅工資支出較低,代扣代繳個人所得稅為0,還沒有取得勞務報酬發票,并且一半以上的進項發票都是由一家涉嫌虛開發票的公司開具的,這些異常均引起了檢查人員的高度警覺。

面對重重疑點,保定市稅務局稽查局在初步核查、系統分析的基礎上,依法對該MCN機構立案調查。

資金“回流”鎖定發票虛開事實

在案件辦理中,檢查人員依法詢問了該MCN機構法定代表人張旭陽。據張旭陽供述,為了提升旗下主播們的直播人氣,他們會選擇購買平臺虛擬幣為旗下主播打賞、刷禮物,進項發票主要是購買平臺虛擬幣的支出。他們一半以上的虛擬幣都是從義烏市某網絡科技有限公司購進的。

根據義烏市某網絡科技有限公司涉嫌虛開增值稅專用發票的線索,檢查人員順藤摸瓜,依法調取該MCN機構和義烏市某網絡科技有限公司的銀行賬戶及有關交易明細,順著資金流向,結合進項發票和資金往來關聯度分析,查明了兩家公司之間的暗箱操作。

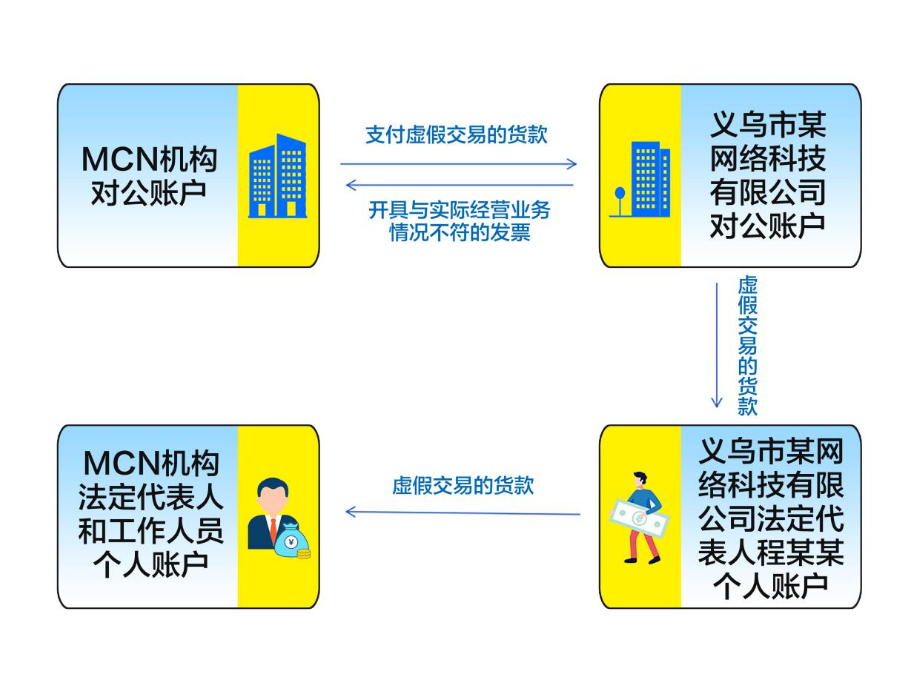

原來,該MCN機構法定代表人張旭陽和義烏市某網絡科技有限公司法定代表人程某某早有勾結,而雙方公司交易平臺虛擬幣的業務既有真實的,也有虛假的。真實業務是該MCN機構向義烏市某網絡科技有限公司購買平臺虛擬幣,通過銀行賬戶支付款項,義烏市某網絡科技有限公司開具銷售發票。在虛假交易中,該MCN機構要求對方為自己開具與實際經營業務情況不符的發票并支付貨款。貨款到達義烏市某網絡科技有限公司對公賬戶后,程某某再轉至自己個人賬戶,然后通過銀行轉賬打到張旭陽和該MCN機構工作人員的個人賬戶中,最終形成了資金“回流”閉環。

經查實,三年間該MCN機構讓義烏市某網絡科技有限公司為自己開具多于實際經營金額的增值稅專用發票447份,價稅合計4463.80萬元。義烏市某網絡科技有限公司返回該MCN機構貨款共計4463.80萬元。

同時,檢查人員在該MCN機構工作人員的個人銀行賬戶流水中發現,發現該企業的工作人員給多名主播發放薪酬,銀行流水備注內容“楚鳴薪資結算”。結合有關證據查實確定了該MCN機構通過個人銀行賬戶為主播發放工資,逃避個人所得稅的事實。

鐵證之下難逃法律制裁

在大量的事實證據面前,張旭陽最終承認,為了達到少繳稅款的目的,他動起了歪心思,讓義烏市某網絡科技有限公司為自己開具與實際經營業務情況不符的發票,用于虛抵進項稅額、多列支出,以達到享受稅收優惠政策的條件。同時,為了擴大業務,通過私人賬戶向主播們發放報酬,不代扣代繳個人所得稅。

經查,該MCN機構本應適用25%的企業所得稅稅率,卻使用不合規發票虛抵進項稅額,在賬簿上多列支出,將年度應納稅所得額控制在300萬元以內,違規享受小型微利企業所得稅優惠,即“年應納稅所得額超過100萬元但不超過300萬元的部分,減按10%的實際稅率繳納企業所得稅(2022年以來進一步降為5%)”,少繳增值稅、企業所得稅等稅費1261.51萬元。同時,該MCN機構通過員工個人銀行賬戶向旗下主播發放勞務報酬,未按規定代扣代繳個人所得稅359.70萬元。

《中華人民共和國稅收征收管理法》第六十三條第一款規定:納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

《中華人民共和國個人所得稅法》第十九條規定:納稅人、扣繳義務人和稅務機關及其工作人員違反本法規定的,依照《中華人民共和國稅收征收管理法》和有關法律法規的規定追究法律責任。

《中華人民共和國稅收征收管理法》第六十九條規定:扣繳義務人應扣未扣稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣稅款50%以上3倍以下罰款。

保定市稅務局稽查局依法對河北楚鳴文化傳媒有限公司作出補繳稅費款、加收滯納金并處罰款的處理處罰決定,并將該MCN機構涉嫌虛開發票有關線索移送公安機關。目前,該案已由公安部門移送檢察機關審查起訴,義烏市某網絡科技有限公司涉嫌虛開發票已由主管稅務機關另案處理。該MCN機構未扣繳的相關主播稅費款,已由檢查人員通過說理式執法等方式,輔導督促相關主播主動申報繳納。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端