近期,國家稅務總局長沙市稅務局第一稽查局依法查處湖南顏客文化傳媒有限公司(網絡主播管理機構,即MCN機構)涉稅違法案件。經查,該公司對簽約主播未履行代扣代繳個人所得稅義務,造成少繳個人所得稅208.86萬元。針對其違法行為,長沙市稅務局第一稽查局依法對該公司未按規定代扣代繳稅款行為處以罰款104.43萬元,并輔導督促相關主播更正申報和補繳稅費款及滯納金。

獲得豐厚打賞 “頭部”主播“零稅”申報

前期,長沙市稅務局第一稽查局接到相關舉報線索,湖南顏客文化傳媒有限公司旗下主播在直播平臺取得的禮物打賞收入與申報個人所得稅金額嚴重不符,存在偷稅行為。

線索顯示的情況是否準確?該公司旗下主播是否足額申報納稅?帶著疑問,稅務人員對顏客文化傳媒進行了初步調查,發現湖南顏客文化傳媒有限公司是一家網絡主播管理機構(簡稱MCN機構),主要從事直播服務和主播孵化業務。

為了查清真相,稅務人員通過關注該公司旗下某“頭部”主播的直播間動態情況,并通過主播個人主頁公開數據了解其收入情況等。結合進一步的數據分析,發現該主播近兩年收入較高但其個人所得稅申報記錄為0,存在明顯異常。

扣繳義務拋腦后 主播認錯把稅補

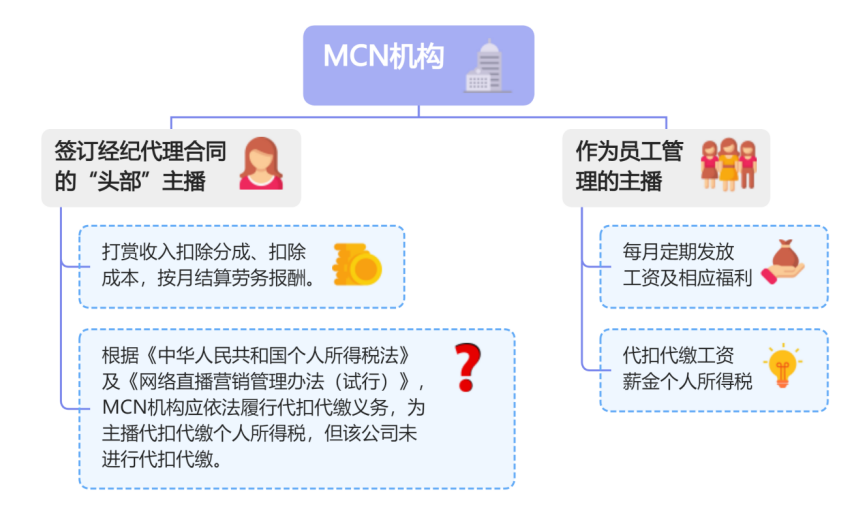

對此,稅務人員開展了實地調查,經過查看合同業務資料,對該公司的經營情況及經營模式進行了了解。該公司旗下有簽訂經紀代理合同的主播1名,作為員工管理的主播22名。其中簽訂經紀代理合同的主播,每月平臺收取分成后,扣除公司分成,扣除用于主播宣傳、包裝、推廣刷榜等成本費用等“運營成本”,經過雙方確認后按月結算主播勞務報酬。作為員工管理的主播,則每月定期發放工資及相應福利,代扣代繳工資薪金個人所得稅。

根據《中華人民共和國個人所得稅法》及《網絡直播營銷管理辦法(試行)》,該MCN公司與主播簽訂了經紀代理合同,與主播之間建立了勞務合同關系,在與主播結算勞務報酬的同時,MCN機構應為主播預扣預繳“勞務報酬所得”個人所得稅。

但是稅務人員通過調取該公司財務賬冊和主播收入結算資料,查詢資金流水,進行多方比對印證,發現該公司對簽訂經紀代理合同的主播未進行代扣代繳。經稅務人員核實,該公司累計少代扣代繳主播勞務報酬個人所得稅208.86萬元。

掌握證據后,稅務人員及時約談該公司簽約主播。期間,稅務人員對主播進行了提示提醒和政策輔導,經過溝通相關主播認識到自身存在的錯誤,主動進行個人所得稅匯算清繳補充申報,補繳了稅費款與滯納金。

漠視稅法得教訓 違法違規受處罰

根據《中華人民共和國個人所得稅法》第十九條規定,納稅人、扣繳義務人和稅務機關及其工作人員違反本法規定的,依照《中華人民共和國稅收征收管理法》和有關法律法規的規定追究法律責任;《中華人民共和國稅收征收管理法》第六十九條規定,扣繳義務人應扣未扣稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣稅款50%以上3倍以下罰款。

國家稅務總局長沙市稅務局第一稽查局對湖南顏客文化傳媒有限公司未履行代扣代繳義務的行為,依法處以罰款104.43萬元的處罰決定。

該公司表示接受處罰,今后將引以為戒,做到依法納稅、合規經營。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端