近日,國家稅務總局南寧市稅務局稽查局依法查處了廣西咕咕狗商務秘書有限公司(以下簡稱“咕咕狗公司”)利用關聯企業拆分收入偷稅案件。經查,2020年至2022年,咕咕狗公司通過拆分收入、多次調整人員至關聯企業的方法,掩蓋公司實際營收規模,違規享受增值稅小規模納稅人、小型微利企業所得稅稅收優惠政策,少繳增值稅、城市維護建設稅、企業所得稅共計118.94萬元。2024年5月,國家稅務總局南寧市稅務局稽查局依據《中華人民共和國稅收征收管理法》等相關法律法規,對其作出追繳稅費款、加收滯納金并處罰款共計264.67萬元的處理處罰決定。

蹊蹺架構:看似合規,實則藏雷

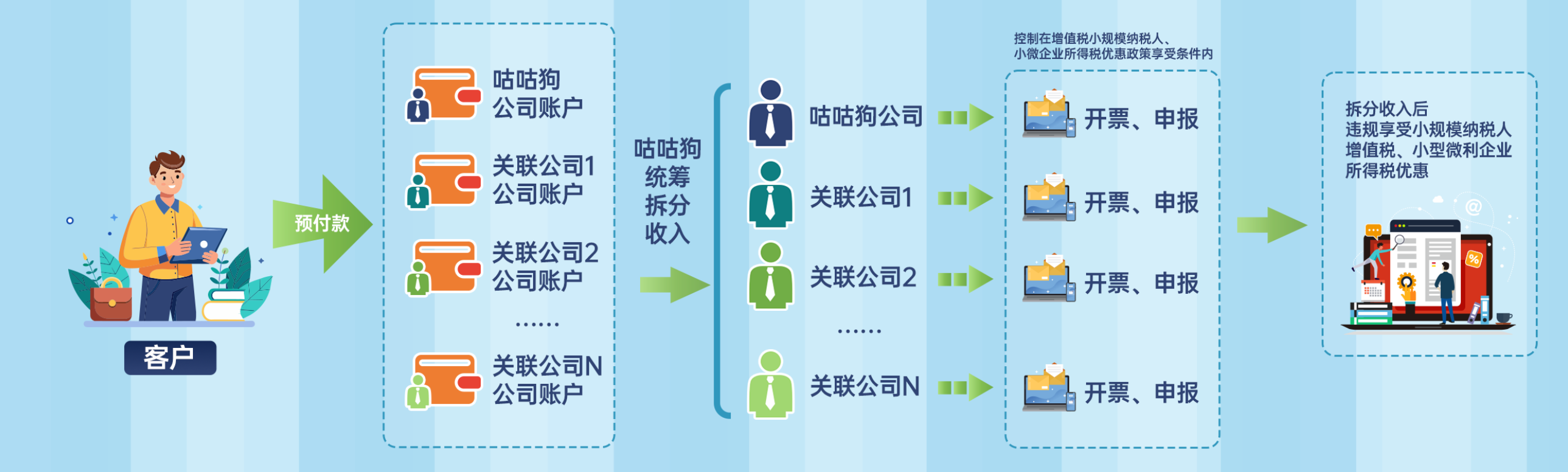

“咕咕狗”是廣西當地頗具規模的中介品牌,旗下鋪開多家公司,各公司登記為獨立核算的小規模納稅人,形成由同一集團控股的關聯關系。前期,國家稅務總局南寧市稅務局稽查局通過稅收大數據分析發現:“咕咕狗”中介品牌旗下公司存在交叉經營、隱瞞收入等多項涉稅風險點。

前期核查中,這些關聯企業僅能拿出零散合同,業務單據、收入憑證之間未能形成完整、清晰的對應關系。此外,部分公司人員社保記錄頻繁變動,與“獨立經營”應有的穩定人員結構嚴重不符。

為摸清這些關聯企業的實際運作情況,檢查人員依法開展實地走訪,發現“咕咕狗”旗下多數公司場地狹小,基本無辦公人員,僅咕咕狗公司辦公場所規模龐大,辦公人員密集。結合此前資料缺失、公司人員社保記錄頻繁變動等疑點,檢查人員初步判斷,咕咕狗公司很可能是通過關聯關系拆分收入達到少繳稅款的目的,而這些關聯公司不過是其調控收入的“分身”。

現場取證:銷冠臺賬透出“拆收”貓膩

為了進一步證實咕咕狗公司是否通過拆分收入進行“避稅”,南寧市稅務局稽查局決定對其開展立案檢查。由于前期調查中,“咕咕狗”關聯企業屢屢給出“軟釘子”——提供的財務資料不完整或僅提供少量、零散的業務合同,很難查證企業真實、完整的業務情況。因此,檢查組決定開展實地檢查。

在現場,咕咕狗公司的“優秀員工”榮譽墻給了檢查組啟發——銷售人員手中很可能掌握著與公司真實收入直接相關的業務信息。果不其然,該公司銷售冠軍工作電腦里調出的個人業務臺賬,包含著多家關聯企業的客戶及業務收款情況。

循著“銷冠臺賬”這一切入點,檢查組要求咕咕狗公司提供整體業務臺賬、績效考核臺賬、成本核算表。起初,公司試圖以各種理由推脫,但基于檢查人員已掌握銷售人員業務臺賬,最終提交了反映其真實、完整業務收入的涉稅業務資料。

層層比對:揭開“控”與“拆”背后的真相

通過深入分析真實業務資料后發現:銷售人員的勞動合同、社保不定期在不同的幾家關聯企業間調整變動,但工作由咕咕狗公司統一安排,辦公地、客戶、業務并無實質變化,人員空轉掩蓋“一套人馬”;同一銷售人員長期歸咕咕狗公司同一部門主管管理,其考核、薪酬由咕咕狗公司統籌,關聯企業僅名義申報工資成本。更重要的是,銷售收入拆分后各關聯企業均滿足“增值稅小規模納稅人”“小型微利企業”條件,但按照其“一套人馬”的實質核算,若銷售人員創造的銷售收入據實歸于單一公司,則該公司收入將遠超優惠標準。

至此,“一家控多家、收入‘拆’著報”的完整偷稅套路浮出水面:

咕咕狗公司通過操縱關聯公司業務、財務和人力資源,虛構各公司獨立用人、獨立核算的表象;背地里卻對各公司收入進行人為拆分,利用中介業務“先收預收款、后開具發票”的特點,先是以自身對公賬戶或員工個人賬戶收取業務款項,但不及時確認收入,而是計入預收賬款,長期掛賬,待客戶提出開票需求時,再通過計算每家關聯公司的開票金額,安排對應關聯公司分別開具發票,確保單家公司開票額不超過小規模納稅人稅收優惠上限,以拆分收入達到單家公司均能享受享受小規模納稅人增值稅、小型微利企業所得稅優惠政策的目的。

法網恢恢:偷稅套路再深終被拆解

經稽查部門釋法明理,企業負責人面對清晰完整的證據鏈條,最終承認咕咕狗公司通過拆分收入騙享稅費優惠偷稅的違法事實,并表示接受處理處罰。

《中華人民共和國稅收征收管理法》第六十三條第一款:納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

針對其違法事實,國家稅務總局南寧市稅務局稽查局依法對該公司作出追繳稅費款、加收滯納金并處罰款共計264.67萬元的處理處罰決定。目前,涉案稅費款、滯納金、罰款均已全部追繳入庫。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端