近期,國家稅務(wù)總局天津市稅務(wù)局第四稽查局聯(lián)合公安機(jī)關(guān)依法查處涉稅中介天津暢澤財(cái)務(wù)管理有限公司(以下簡稱“暢澤財(cái)務(wù)”)及其實(shí)際控制人張鳳梅虛開增值稅發(fā)票案件。經(jīng)查,2016年至2024年,暢澤財(cái)務(wù)實(shí)際控制人張鳳梅操控49戶空殼企業(yè),對外虛開增值稅普通發(fā)票2643份,涉及金額合計(jì)1.6億元,增值稅專用發(fā)票2331份,涉及金額合計(jì)1.3億元。針對其違法事實(shí),2025年8月,稅務(wù)部門根據(jù)涉稅專業(yè)服務(wù)管理相關(guān)規(guī)定,對暢澤財(cái)務(wù)及其實(shí)際控制人張鳳梅采取列為重點(diǎn)監(jiān)管對象等措施。同時(shí),對270余戶下游受票企業(yè)開展調(diào)查核實(shí)或立案檢查,已追回稅款3000余萬元。目前,該案已由公安部門移送檢察機(jī)關(guān)審查起訴。

線索直指一家涉稅中介機(jī)構(gòu)

前期,天津市稅務(wù)局第四稽查局接到實(shí)名檢舉線索,反映暢澤財(cái)務(wù)實(shí)際控制人張鳳梅利用員工身份信息注冊并操控6戶咨詢服務(wù)類企業(yè)虛開增值稅發(fā)票。對此,天津市稅務(wù)局第四稽查局組建專項(xiàng)工作組開展調(diào)查核實(shí)。

工作組通過稅務(wù)系統(tǒng)查詢,發(fā)現(xiàn)6戶企業(yè)均為服務(wù)類企業(yè),注冊地點(diǎn)在同一產(chǎn)業(yè)園區(qū)同一棟樓,聯(lián)系方式也為同一電話號碼。除此之外,6戶企業(yè)還存在法定代表人或財(cái)務(wù)負(fù)責(zé)人交叉任職情況。工作組拓展比對員工信息,發(fā)現(xiàn)6戶企業(yè)的法定代表人及財(cái)務(wù)負(fù)責(zé)人中,有4人為暢澤財(cái)務(wù)員工。

針對以上疑點(diǎn),國家稅務(wù)總局天津市稅務(wù)局第四稽查局依法對暢澤財(cái)務(wù)立案檢查。

多家空殼企業(yè)為何高度關(guān)聯(lián)

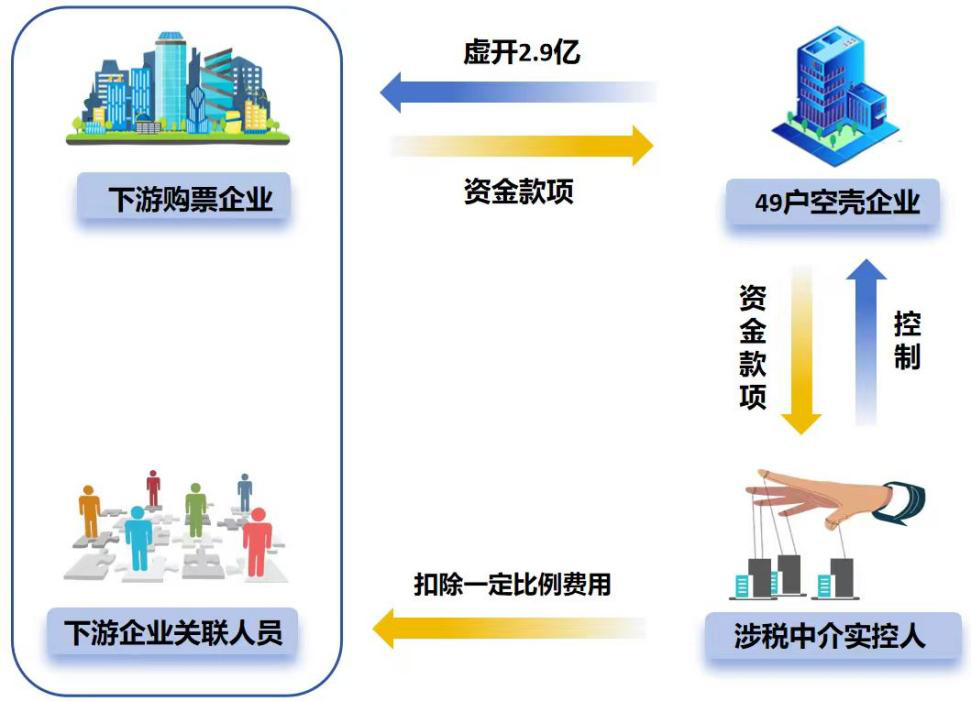

檢查人員利用大數(shù)據(jù)分析進(jìn)行關(guān)聯(lián)篩查后,又迅速鎖定了與上述6戶企業(yè)有關(guān)聯(lián)的43戶疑點(diǎn)企業(yè),發(fā)現(xiàn)這49戶企業(yè)大多數(shù)注冊在同一棟樓,開票使用的計(jì)算機(jī)IP地址相近,人員交叉任職。同時(shí),通過調(diào)取企業(yè)開具的發(fā)票信息還發(fā)現(xiàn),以上49戶企業(yè)的下游受票方所屬行業(yè)類別涉及服務(wù)業(yè)、制造業(yè)、批發(fā)零售業(yè)、建筑業(yè)及房地產(chǎn)業(yè)等多個(gè)行業(yè),且經(jīng)營地遍布全國多個(gè)省市。而這49戶企業(yè)在稅務(wù)機(jī)關(guān)登記的從業(yè)人數(shù)普遍在1至5人,這與其業(yè)務(wù)承載能力極不匹配。

帶著上述疑點(diǎn),檢查人員依法對49戶企業(yè)的注冊登記地址進(jìn)行實(shí)地核查。結(jié)果發(fā)現(xiàn),上述企業(yè)登記的經(jīng)營場所既無企業(yè)標(biāo)識,也無工作人員,更無任何生產(chǎn)經(jīng)營活動痕跡。種種跡象表明,49戶企業(yè)確為空殼企業(yè)。同時(shí),經(jīng)依法調(diào)取49戶企業(yè)及張鳳梅等相關(guān)人員的銀行賬戶資金情況,結(jié)合發(fā)票信息,檢查人員發(fā)現(xiàn)資金款項(xiàng)到達(dá)企業(yè)對公賬戶后,迅速轉(zhuǎn)入張鳳梅個(gè)人銀行賬戶,并按比例扣除一定費(fèi)用再回流至接受發(fā)票的企業(yè)及關(guān)聯(lián)人員賬戶。

至此,49戶空殼企業(yè)組成的團(tuán)伙虛開增值稅發(fā)票脈絡(luò)逐漸清晰,而隱藏在背后操控上述企業(yè)的涉稅中介機(jī)構(gòu)及實(shí)際控制人張鳳梅也浮出水面。因案件涉及虛開,稅務(wù)部門依法將相關(guān)線索移送公安部門共同偵辦。

虛開牟利終將受到法律嚴(yán)懲

稅務(wù)部門與公安部門共同鎖定以暢澤財(cái)務(wù)實(shí)際控制人張鳳梅為核心的虛開團(tuán)伙成員,并迅速開展集中收網(wǎng)行動,抓獲包括張鳳梅在內(nèi)的全部涉案人員。

面對確鑿證據(jù),張鳳梅對虛開行為供認(rèn)不諱,承認(rèn)其受利益驅(qū)使,將“虛開發(fā)票”包裝為“稅務(wù)策劃”服務(wù),利用員工或其親屬身份信息注冊空殼企業(yè),在沒有真實(shí)業(yè)務(wù)的前提下,對外虛開增值稅發(fā)票。其中,一部分發(fā)票提供給其代理服務(wù)的企業(yè),一部分發(fā)票提供給其他有受票需求的企業(yè)。

同時(shí),部分下游受票企業(yè)也指控暢澤財(cái)務(wù)實(shí)際控制人張鳳梅按照比例收取一定費(fèi)用,為其虛開發(fā)票。這也進(jìn)一步印證了張鳳梅虛開發(fā)票事實(shí)。

《中華人民共和國發(fā)票管理辦法》第二十一條第二款規(guī)定:任何單位和個(gè)人不得有下列虛開發(fā)票行為:(一)為他人、為自己開具與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票;(二)讓他人為自己開具與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票;(三)介紹他人開具與實(shí)際經(jīng)營業(yè)務(wù)情況不符的發(fā)票。

針對其違法事實(shí),天津市稅務(wù)局第四稽查局對張鳳梅及其團(tuán)伙利用空殼企業(yè)開具的增值稅發(fā)票定性為虛開;根據(jù)涉稅專業(yè)服務(wù)管理相關(guān)規(guī)定,將暢澤財(cái)務(wù)及實(shí)際控制人張鳳梅列為重點(diǎn)監(jiān)管對象。同時(shí),稅務(wù)部門對270余戶下游接受發(fā)票企業(yè)開展調(diào)查核實(shí)或立案檢查,已追回稅款3000余萬元。目前,該案已由公安部門移送檢察機(jī)關(guān)審查起訴。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國務(wù)院新聞辦批復(fù) 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網(wǎng)安備11010602103708號

京公網(wǎng)安備11010602103708號

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺區(qū)廣安路9號國投財(cái)富廣場1號樓7-8層

客戶端

客戶端