客戶端

客戶端

目 錄

第一部分 單位概況

一、單位職責

二、機構設置

第二部分 2024年度單位決算表

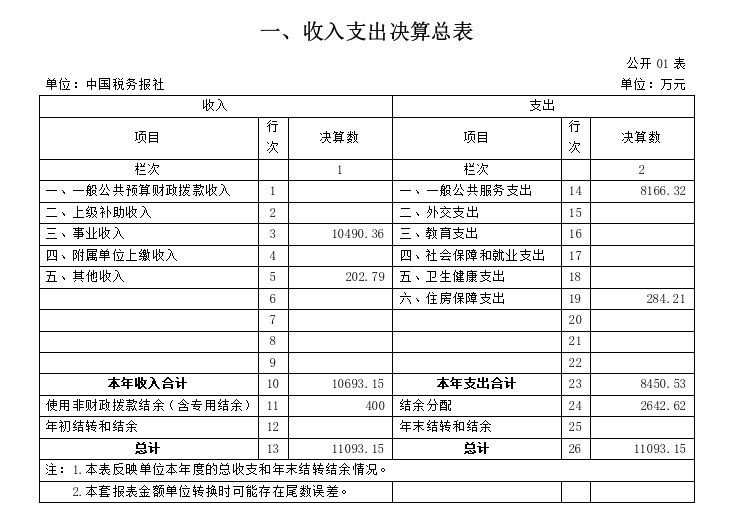

一、收入支出決算總表

二、收入決算表

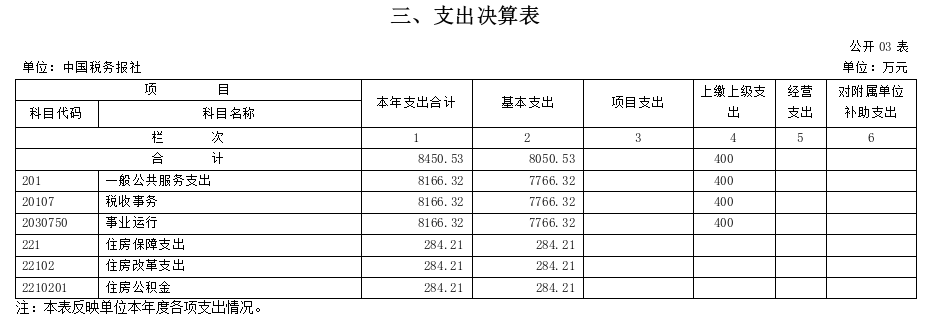

三、支出決算表

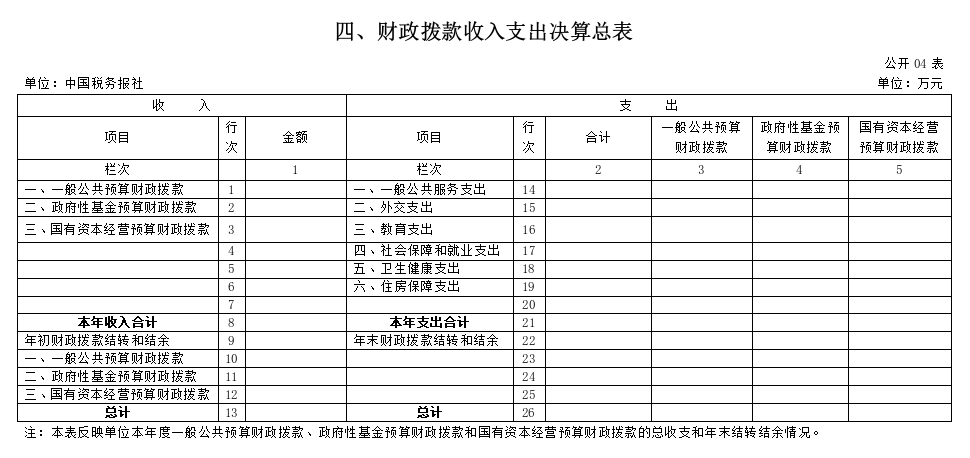

四、財政撥款收入支出決算總表

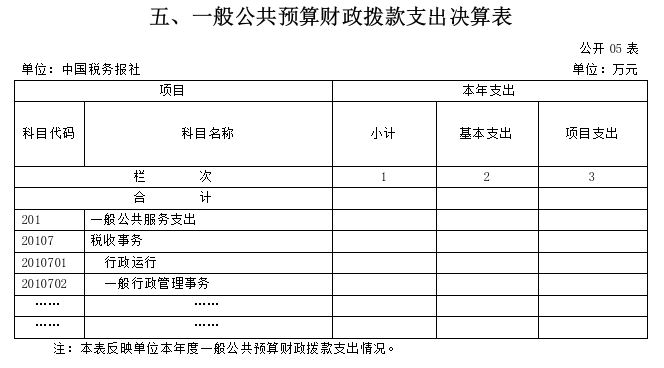

五、一般公共預算財政撥款支出決算表

六、基本支出決算明細表

七、政府性基金預算財政撥款收入支出決算表

八、國有資本經營預算財政撥款支出決算表

九、財政撥款“三公”經費支出決算表

第三部分 2024年度單位決算表情況說明

第四部分 名詞解釋

第一部分 單位概況

一、單位職責

中國稅務報社是國家稅務總局直屬的實行自收自支的公益二類事業單位,主辦的《中國稅務報》與網站和各類新媒體平臺一起,承擔著稅收宣傳主渠道、主陣地職責,是納稅服務的重要載體,也是聯結征納雙方、服務市場經濟的重要橋梁。

二、機構設置

中國稅務報社內設辦公室(黨辦)、人事處、財務處、總編室、編采一部、編采二部、編采三部、編采四部、編采五部(記者部)、專題和活動部、發行部、新媒體和網絡中心12個部門。

第二部分 2024年度單位決算表

第三部分 2024年度單位決算情況說明

一、關于2024年度收入支出決算總表的說明

(一)收入總計

中國稅務報社2024年度收入總計11093.15萬元,其中本年收入10693.15萬元,收入具體情況如下:

1.事業收入10490.36萬元,為事業單位開展業務活動取得的收入。比2023年度決算事業收入增加365.26萬元,增加3.6%,主要是事業收入增加。

2.其他收入202.79萬元,為行政事業單位在一般公共預算財政撥款、事業收入之外取得的收入。根據《財政部 稅務總局關于延續實施宣傳文化增值稅優惠政策的公告》(財政部 稅務總局公告2023年第60號)文件規定,報社繼續享受增值稅先征后退50%優惠政策,2024年收到增值稅退稅收入202.79萬元,較上年減少27.78萬元,減少12%,主要是增值稅退稅收入減少。

3.使用非財政撥款結余(含專用結余)400萬元,為事業單位按規定使用以前年度積累的非財政撥款結余彌補本年收支缺口的資金。比2023年度決算數增加400萬元,主要是稅務總局統籌調配所屬事業單位非財政撥款資金,使用非財政撥款結余資金增加。

(二)支出總計

中國稅務報社2024年度支出總計11093.15萬元,其中本年支出8450.53萬元,支出具體情況如下:

1.一般公共服務支出(類)8166.32萬元,主要用于保障本單位正常運行的基本支出。比2023年度決算數減少125.92萬元,減少1.5%,主要是公用經費減少。

2.住房保障支出(類)284.21萬元,主要用于本單位按照國家政策規定為職工繳交的住房公積金。

3.結余分配2642.62萬元,主要是按政府會計準則制度規定在非財政撥款收支結余中繳納企業所得稅、提取專用結余和轉入非財政撥款結余等的資金。

二、關于2024年度收入決算表的說明

2024年度,中國稅務報社本年收入合計10693.15萬元。其中:事業收入10490.36萬元,占本年收入的98.1%;其他收入202.79萬元,占本年收入的1.9%。

三、關于2024年度支出決算表的說明

2024年度,中國稅務報社本年支出合計8450.53萬元,其中基本支出8050.53萬元,占本年支出的95.3%;上繳上級支出400萬元,占本年支出的4.7%。

四、關于2024年度財政撥款收入支出決算總表的說明

(一)收入總計

中國稅務報社2024年度無財政撥款收入。

(二)支出總計

中國稅務報社2024年度無財政撥款支出。

五、關于2024年度一般公共預算財政撥款支出決算表的說明

中國稅務報社2024年度無一般公共預算財政撥款支出。

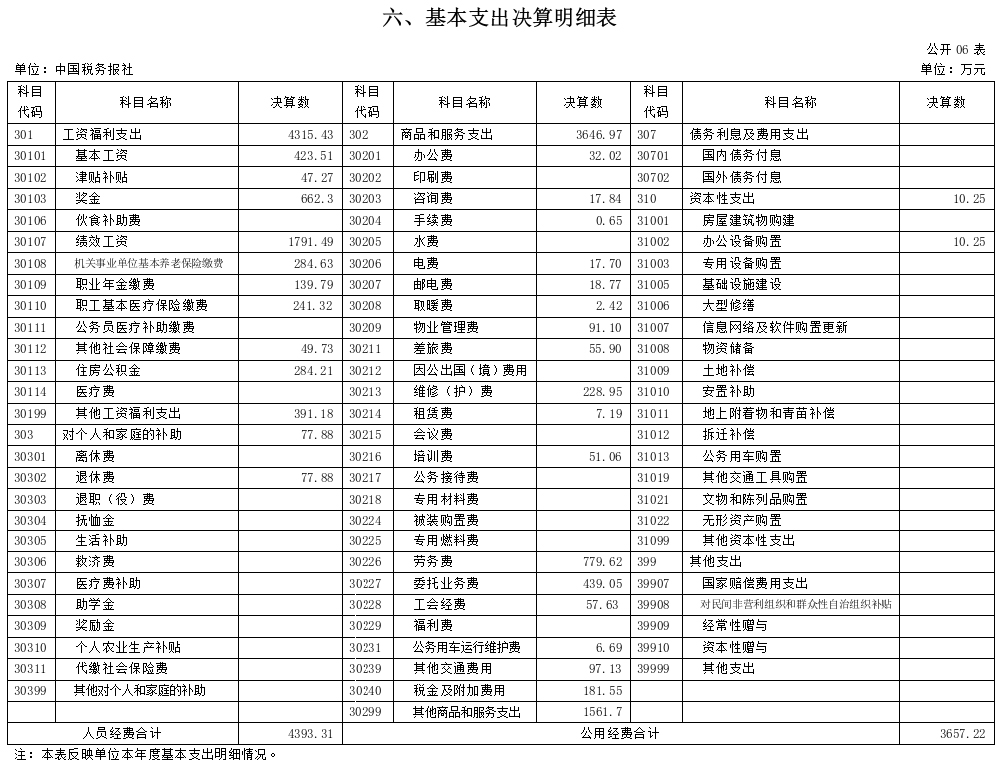

六、關于2024年度基本支出決算明細表的說明

中國稅務報社2024年度基本支出8050.53萬元,主要用于保障機構正常運行、完成日常工作任務而發生的各項支出。其中:

人員經費4393.31萬元,主要包括:基本工資、津貼補貼、獎金、機關事業單位基本養老保險繳費、職業年金繳費、其他社會保障繳費、住房公積金、其他工資福利支出、退休費、撫恤金、生活補助、獎勵金、其他對個人和家庭的補助支出等。

公用經費3657.22萬元,主要包括:辦公費、印刷費、咨詢費、手續費、水費、電費、郵電費、取暖費、物業管理費、差旅費、維修(護)費、租賃費、會議費、培訓費、勞務費、委托業務費、工會經費、福利費、公務用車運行維護費、其他交通費用、稅金及附加費用、其他商品和服務支出、辦公設備購置、信息網絡及軟件購置更新、其他資本性支出等。

七、關于2024年度財政撥款“三公”經費支出決算表的說明

2024年度中國稅務報社無財政撥款“三公”經費支出。

八、其他重要事項的情況說明

(一)關于機關運行經費支出情況的說明

中國稅務報社2024年度無機關運行經費支出。

(二)關于政府采購支出情況的說明

2024年度中國稅務報社無政府采購支出。

(三)關于國有資產占用情況的說明

截止2024年12月31日,中國稅務報社共有車輛5輛,其中:機要通信用車2輛、應急保障用車3輛;無單位價值100萬元以上通用設備。

第四部分 名詞解釋

一、收入科目

(一)一般公共預算財政撥款收入:指中央財政當年撥付的資金。

(二)事業收入:指事業單位開展專業業務活動及輔助活動所取得的收入。

(三)其他收入:指除上述“一般公共預算財政撥款收入”“事業收入”等以外的收入。全國稅務系統其他收入包括各級地方財政按規定的保障范圍撥付的資金、存款利息收入、動用的售房收入、代征手續費收入等。

(四)非財政撥款結余:指單位歷年滾存的非限定用途的非同級財政撥款結余資金,主要為非財政撥款結余扣除結余分配后滾存的金額。

(五)年初結轉和結余:指以前年度安排、結轉到本年仍按原規定用途繼續使用的資金。

二、支出科目

(一)一般公共服務支出(類)稅收事務(款):反映稅務部門用于保障機構正常運行及開展稅收征管方面的支出。

事業運行(項):反映全國稅務系統行政單位(包括參照公務員法管理事業單位)用于保障機構正常運行、開展日常工作的基本支出。

(二)社會保障和就業支出(類)行政事業單位養老支出(款):反映稅務部門用于行政事業單位養老方面的支出。

1.機關事業單位基本養老保險繳費支出(項):反映機關事業單位實施養老保險制度由單位繳納的基本養老保險費支出。

2.機關事業單位職業年金繳費支出(項):反映機關事業單位實施養老保險制度由單位實際繳納的職業年金支出。

(三)住房保障支出(類)住房改革支出(款):反映稅務部門按照國家政策規定用于住房改革方面的支出。

住房公積金:反映稅務部門行政事業單位按人力資源和社會保障部、財政部規定的基本工資和津貼補貼以及規定比例為職工繳納的住房公積金。

(四)基本支出:指稅務部門為保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

三、年末結轉和結余

指本年度或以前年度預算安排、因客觀條件發生變化無法按原計劃實施,需延遲到以后年度按原規定用途繼續使用的資金,或個別項目已完成產生的結余資金。

編輯:楊穎