現(xiàn)行個人所得稅制度下,工資薪金等綜合所得收入適用3%-45%超額累進稅率,超過96萬元的部分稅率為45%;經(jīng)營所得適用5%-35%超額累進稅率,超過50萬元的部分稅率為35%;股息紅利等資本所得適用稅率為20%。對于高收入者,尤其是年收入超過千萬元甚至超過億元的網(wǎng)紅、高管、大股東等超高收入者,將工資薪金、勞務(wù)報酬等綜合所得收入轉(zhuǎn)為經(jīng)營所得或資本所得,稅負將由45%降至35%或20%,如果高收入者再通過成立工作室、個人獨資企業(yè)、小微企業(yè)等,將收入拆分到多個企業(yè),以成本費用核算不清等為由,申請采用企業(yè)收入的某個固定比例(如10%)來核定應(yīng)稅所得,稅負將由45%降至3.5%。

【例1】假設(shè)甲公司為一般納稅人,年收入為2000萬元,費用支出在1000萬元,利潤為1000萬元,現(xiàn)在“稅收洼地”設(shè)立個人獨資企業(yè)(乙公司),將甲公司利潤中的500萬元轉(zhuǎn)入乙公司,具體節(jié)稅效果比較,如表1所示。

表1 節(jié)稅效果對比

不管洼地企業(yè)為小規(guī)模或者一般納稅人,其所承擔(dān)的增值稅稅額甲公司都可以用來抵扣,等于是甲公司應(yīng)該承擔(dān)的增值稅部分地轉(zhuǎn)移到了洼地企業(yè)。上例中洼地企業(yè)實際負擔(dān)的稅額只有個稅的7.28萬元,那么算下來的稅負7.28÷500÷1.03=1.5%,洼地企業(yè)相對于甲公司節(jié)約稅款為:200-7.28=192.72(萬元),節(jié)稅比例高達:192.72÷200=96.36%。

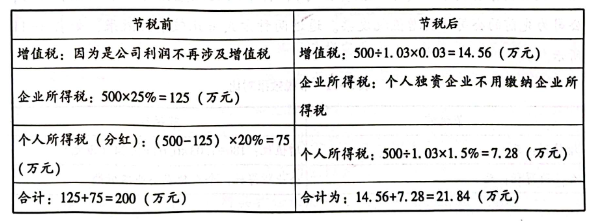

【例2】:假設(shè)某建筑設(shè)計有限公司為服務(wù)業(yè)小規(guī)模納稅人(以下簡稱A公司),可計算的各項運行成本和費用在200萬元,利潤300萬元。現(xiàn)在“稅收洼地”成立建筑設(shè)計事務(wù)所(B公司),并把相同的業(yè)務(wù)通過B公司來操作,下面來比較兩種方式的節(jié)稅效果,如表2所示。

表2 節(jié)稅效果對比

通過計算得知B企業(yè)的綜合稅負率為:21.84÷500÷1.03=4.24,而A公司的稅負則高達:134.56÷500=26.91%,B企業(yè)相對于A公司節(jié)約稅款為134.56-21.84=112.72(萬元)。節(jié)稅比例高達:112.72÷134.56=83.76%。

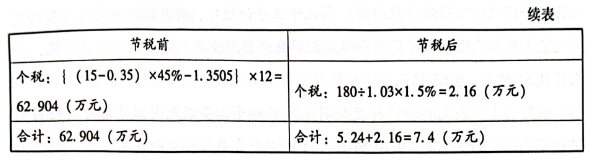

【例3】某公司的高管,月收入為15萬元,年收入為180萬元。現(xiàn)在“稅收洼地”成立商務(wù)咨詢中心(個人獨資公司),將個人收入直接轉(zhuǎn)入個人獨資公司,公司為先前的公司開具增值稅發(fā)票。通過兩種方式來比較節(jié)稅效果,如表3所示。

表3 節(jié)稅效果對比

設(shè)立個人獨資公司既能解決公司的發(fā)票入賬問題,同時又為員工節(jié)約大量個稅負擔(dān)。通過以上計算所得可知:綜合稅負為:7.4÷180÷1.03=4%,而個人稅負則高達:62.904÷180=34.95%;公司相對于個人節(jié)約稅款為:62.904-7.4=55.504(萬元),節(jié)稅比例高達:55.504÷62.904=88.23%。

針對此類問題,審計人員可通過綜合分析高收入者所在企業(yè)繳納社保、申報個稅等數(shù)據(jù),判斷企業(yè)主營業(yè)務(wù)、社保金額與申報收入、繳納稅額相互之間是否匹配,重點關(guān)注申報收入金額較大但納稅金額很小的納稅人,進一步延伸核實將工資薪金、勞務(wù)報酬等綜合所得轉(zhuǎn)為經(jīng)營所得或資本所得,以及違規(guī)以核定征收方式納稅,從而偷逃稅款問題。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報 | 郵箱

中國稅務(wù)報社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國務(wù)院新聞辦批復(fù) 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網(wǎng)安備11010602103708號

京公網(wǎng)安備11010602103708號

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端