國家稅務總局焦作市稅務局稽查局依法查處了河南千年冷鏈設備有限公司騙享小微企業所得稅稅費優惠偷稅案件。經查,該公司通過利用業務員個人銀行賬戶收取銷售款的方式隱匿未開票收入,進行虛假納稅申報、違規享受小型微利企業稅費優惠,少繳企業所得稅、增值稅等稅費共計301.91萬元。針對其違法行為,國家稅務總局焦作市稅務局稽查局依據《中華人民共和國企業所得稅法》《中華人民共和國稅收征收管理法》《中華人民共和國行政處罰法》等相關法律法規規定,對該公司做出追繳稅費款、加收滯納金并處罰款共計531.67萬元的處理處罰決定。目前,涉案稅費款、滯納金、罰款均已追繳入庫。

自查避重就輕 疑點難以消除

前期,稅務稽查部門按照“雙隨機”檢查例行工作安排,隨機抽取檢查對象,隨機派選執法人員,采取自查與重點檢查相結合的方式,對河南千年冷鏈設備有限公司進行檢查。

在自查階段,國家稅務總局焦作市稅務局稽查局根據常見涉稅風險點,結合該公司主動申報情況梳理出需要其自查的提綱,并安排稅務人員對該公司進行自查輔導,請其在規定時間內反饋自查情況。

期滿后該公司提交了自查報告,報告中該公司承認在自查所屬期內存在個別貨物發出后未及時確認收入,少繳稅費的問題,并未對其他問題進行說明,同時主動補繳稅費款及滯納金37.82萬元。

稅務人員對該公司的自查報告進行分析,并根據輔導期間了解到的公司經營情況,結合稅收大數據,進一步研判發現該公司自查所屬期內,在經營范圍擴大、營業收入增長的情況下,利潤卻持續下降,與公司過往業績和行業整體利潤水平差距較大,存在較大疑點。稅務人員就上述疑點再次向該公司反饋,該公司認為除在自查報告中提到的問題外其不存在其他問題,也沒有就上述疑點進行回應。

由于該公司收入和利潤相背離的主要風險疑點無法消除,經稅務人員多次提醒、督促其進行反饋,該公司并未就相關問題進行解釋說明,稅務部門遂依法對該公司立案檢查。

經營數據“蒸發” 企業難圓其說

為查明事實真相,檢查人員依法前去實地開展檢查。檢查中發現該公司財務、倉管、銷售、售后維修等部門涉稅經營資料很少,辦公電腦里都僅有當月的數據,以往的收發貨記錄、銷售統計、售后回訪記錄、維修派單等關鍵性資料和經營數據均已缺失。

針對這一疑點,檢查人員依法對該公司財務人員進行詢問。財務人員辯稱,該公司客戶分布在全國各地,多為食品類連鎖企業及散戶,產品主要是定制的冷柜和展示柜,行業競爭激烈。同行企業經常對公司業務骨干以提高薪資待遇的方式來定向獵聘,公司為防止業務骨干及客戶資源流失,規定不能在電腦中存儲過多與經營相關的資料。

面對企業的解釋,檢查人員再次詢問是否在其他地方存放相關資料,但該公司仍以各種理由推脫不予提供。檢查人員遂依法向其送達《稅務事項通知書》,要求該公司在規定期限內提供相關涉稅資料。期滿后,該公司只提供了電子賬套和記賬憑證,對于要求提供的業務合同、銷售記錄、售后維修記錄等關鍵資料均沒有提供。

私人賬戶流轉 隱匿手段顯現

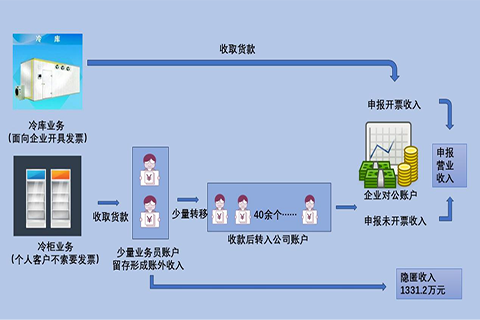

面對涉稅經營資料缺失、企業拒不提供關鍵資料且沒有其他佐證材料予以參考的情況,檢查人員決定從查看其相關年度收入申報情況入手,展開進一步調查。根據系統內該公司主動申報的有關數據顯示,其正常申報的增值稅銷售情況明細中,每個月都申報有未開票收入。那么該公司未開票收入是否全部申報了呢?

帶著這一疑問,檢查人員查閱了公司提供的相關賬目和憑證,在未開票收入憑證中發現了異常。憑證的附件銀行回單上顯示所有的未開票收入均是由個人賬戶轉入到該公司對公賬戶的。經檢查人員結合該公司的工資表對這些個人賬戶的戶名信息進行了比對發現,這些個人賬戶的持有人均是該公司的業務員。也就是說這些未開票收入的資金是通過業務員個人賬戶收取后再轉入對公賬戶。正常的銷售款應當通過在稅務機關備案的對公賬戶收取,而這家公司通過未經備案的業務員個人賬戶收取顯然是不合規的。

檢查人員依法對涉案個人銀行賬戶與對公賬戶的資金往來信息進行比對核查,發現了多個銀行賬戶規律性地向不同業務員個人賬戶進行轉賬,與業務員個人賬戶向公司對公賬戶轉賬時間基本吻合。并且發現這些銀行賬戶收款備注中有貨款等關鍵字,收款區域與該公司銷售范圍基本吻合,且每筆流水金額與該公司產品銷售價格也基本一致。

在將資金證據與其他證據相印證后,檢查人員認定這些銀行賬戶是該公司操縱的未在稅務機關備案的隱匿賬戶。檢查人員查實該公司通過操縱業務員個人賬戶少量申報未開票收入,共隱匿銷售收入1331.2萬元。

騙享稅費優惠 依法嚴懲不貸

在掌握關鍵證據后,檢查人員再次依法對企業財務人員進行詢問,并向其講明政策要求和法律后果。

面對檢查人員出示的證據,該公司態度發生明顯轉變,迅速承認違法事實:一方面公司通過業務員個人銀行賬戶收取銷售收入,這些收入既不開票也不入賬,更不申報;另一方面為規避稅務監管,公司只將少量不需要開發票客戶的銷售收入進行申報,以造成企業正常申報未開票收入的假象。同時,為了享受小微企業稅費優惠政策,公司不僅隱匿了私人賬戶收取的銷售款,而且將隱匿收入對應的原材料和成本放在冷庫業務中核算,從而降低利潤,最終將應納稅所得額精準控制在享受小微企業稅費優惠政策標準以下。為爭取從輕處罰,該公司表示愿意積極配合檢查工作,主動全額預繳查補稅款。

經查,該公司共隱匿銷售收入1331.2萬元,并減少應納稅所得額并進行虛假申報,騙享小微企業稅費優惠。根據《中華人民共和國企業所得稅法》第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。稅務部門據此重新計算收入成本后,確認該公司累計少繳企業所得稅、增值稅等稅費301.91萬元。

根據《中華人民共和國稅收征收管理法》第六十三條第一款規定:納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

針對河南千年冷鏈設備有限公司的違法行為,國家稅務總局焦作市稅務局稽查局依法將其定性為偷稅,作出追繳稅費款、加收滯納金并處罰款的處理處罰決定。目前,涉案稅費款、滯納金及罰款均已追繳入庫。

中國稅務報社主辦 互聯網新聞信息服務許可證 國務院新聞辦批復 京ICP備 10047476號-4 京ICP證040070號

備案: 京公網安備11010602103708號

京公網安備11010602103708號

客戶服務電話:010-61930138 傳真:010-61930189 違法和不良信息舉報電話:010-61930187

地址:北京市豐臺區廣安路9號國投財富廣場1號樓7-8層

客戶端

客戶端