國(guó)家稅務(wù)總局成都市稅務(wù)局第一稽查局依法查處了四川聚祥達(dá)物流有限公司騙享增值稅加計(jì)抵減稅費(fèi)優(yōu)惠偷稅案件。經(jīng)查,該公司通過(guò)虛假填報(bào)與實(shí)際經(jīng)營(yíng)業(yè)務(wù)情況不符的行業(yè)類別,違規(guī)享受增值稅加計(jì)抵減稅費(fèi)優(yōu)惠,同時(shí)還存在其他少繳稅款行為,共計(jì)少繳增值稅、企業(yè)所得稅等稅費(fèi)款共計(jì)177.26萬(wàn)元。針對(duì)其違法事實(shí),國(guó)家稅務(wù)總局成都市稅務(wù)局第一稽查局依法對(duì)四川聚祥達(dá)物流有限公司作出追繳稅費(fèi)款、加收滯納金并處罰款的處理處罰決定,共計(jì)355.43萬(wàn)元。

主營(yíng)業(yè)務(wù)與申報(bào)項(xiàng)目“錯(cuò)位” 是誤填還是虛報(bào)?

前期,四川省稅務(wù)局在稅收大數(shù)據(jù)日常分析中,發(fā)現(xiàn)該公司主營(yíng)銷售業(yè)務(wù)與申報(bào)項(xiàng)目不匹配,即該公司以往年度自行填報(bào)的增值稅和企業(yè)所得稅申報(bào)表中,所屬行業(yè)類別均為“交通運(yùn)輸服務(wù)-普通貨物道路運(yùn)輸”。然而,在填列《適用加計(jì)抵減政策的聲明》時(shí),該公司卻搖身一變,以“物流輔助服務(wù)”申報(bào)了全部銷售額,并據(jù)此填報(bào)享受增值稅加計(jì)抵減稅費(fèi)優(yōu)惠。

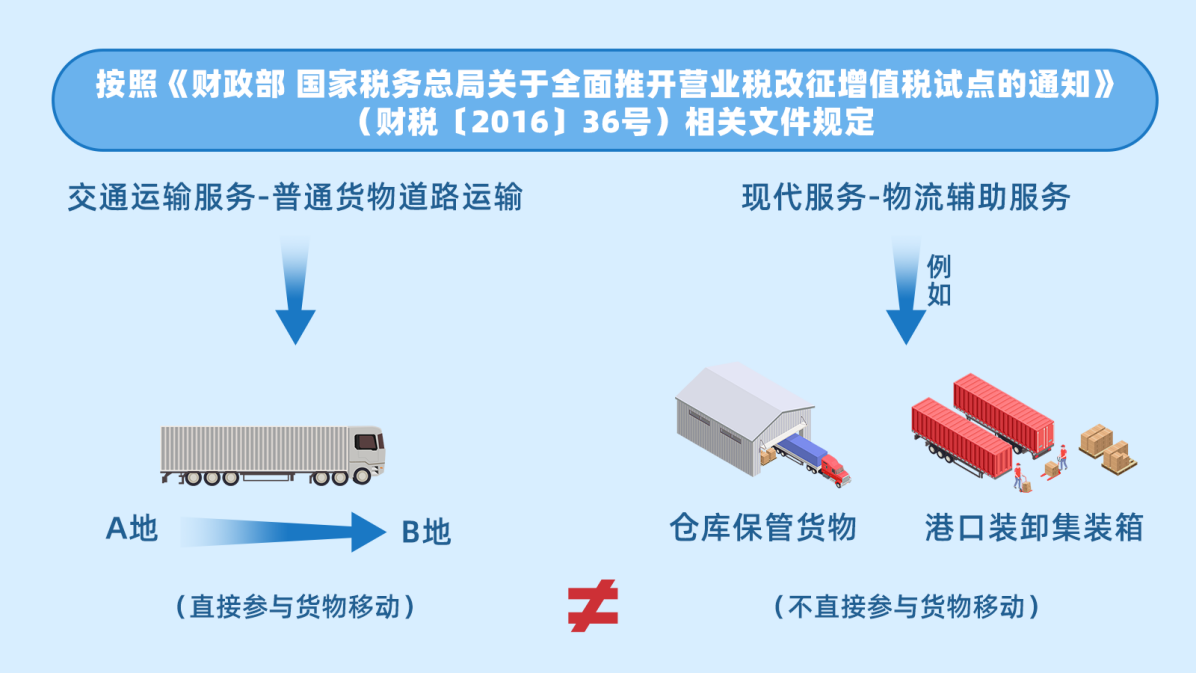

按照《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))相關(guān)文件規(guī)定,“交通運(yùn)輸服務(wù)”是指利用運(yùn)輸工具(如卡車、飛機(jī)、輪船等)將貨物或旅客送達(dá)目的地,使其空間位置得到轉(zhuǎn)移的業(yè)務(wù)活動(dòng)。而“物流輔助服務(wù)”中包含的項(xiàng)目則通常指為運(yùn)輸過(guò)程提供支持、但不直接參與貨物移動(dòng)的服務(wù)(如倉(cāng)庫(kù)保管貨物、港口裝卸集裝箱等),屬于“現(xiàn)代服務(wù)”范疇。

結(jié)合公司注冊(cè)登記信息,其經(jīng)營(yíng)范圍為貨物專業(yè)運(yùn)輸(罐式),貨物專用運(yùn)輸(集裝箱),貨物專用運(yùn)輸(冷藏保鮮)等,都直接參與貨物移動(dòng),顯然并不屬于政策規(guī)定的“物流輔助服務(wù)”定義的經(jīng)營(yíng)類別,也就不應(yīng)享受生產(chǎn)、生活性服務(wù)業(yè)中“現(xiàn)代服務(wù)”增值稅加計(jì)抵減稅費(fèi)優(yōu)惠。

公司前后填寫類別不一致,是無(wú)意錯(cuò)填?還是有意虛報(bào)?為弄清楚事實(shí),檢查人員依法約談時(shí)任該公司法定代表人傅進(jìn)軍。

推諉塞責(zé)露破綻 自稱“更正”謊言被識(shí)破

在檢查人員詢問(wèn)傅進(jìn)軍其公司主營(yíng)業(yè)務(wù)類別以及增值稅發(fā)票開(kāi)具的品目時(shí),他明確表示知曉公司主營(yíng)業(yè)務(wù)為交通運(yùn)輸服務(wù)——普通貨物道路運(yùn)輸,開(kāi)具的發(fā)票均為增值稅專用發(fā)票,貨物名稱為*運(yùn)輸服務(wù)*運(yùn)費(fèi)。

面對(duì)行業(yè)類別前后填寫不一致的核心質(zhì)疑,傅進(jìn)軍起初以“不清楚”、“都是會(huì)計(jì)填報(bào)的”等理由推諉。在檢查人員詳細(xì)講解相關(guān)政策并告知其法律后果后,他又補(bǔ)充道,主管稅務(wù)機(jī)關(guān)曾提醒其3月、4月加計(jì)抵減項(xiàng)目與主營(yíng)業(yè)務(wù)不符,但公司早已按照稅務(wù)機(jī)關(guān)要求進(jìn)行更正。

檢查人員根據(jù)傅進(jìn)軍的陳述,在系統(tǒng)中調(diào)取申報(bào)表進(jìn)一步核實(shí)發(fā)現(xiàn):該公司收到通知后,并未按稅務(wù)部門要求更正3月、4月的增值稅申報(bào)表;在多次督促提醒下,僅對(duì)5月申報(bào)表進(jìn)行“更正”,不僅整改不徹底,也未按要求補(bǔ)繳相應(yīng)稅款。

為進(jìn)一步核實(shí),檢查人員依法要求該公司提供相關(guān)業(yè)務(wù)合同、賬簿等資料。傅進(jìn)軍卻以“公司已停止經(jīng)營(yíng)、員工離職、賬簿資料丟失”為由拒絕提供。

破產(chǎn)清算非“擋箭牌” 完整證據(jù)鏈鎖定偷稅事實(shí)

此時(shí),公司已停止經(jīng)營(yíng)進(jìn)入破產(chǎn)清算程序,相關(guān)人員不配合、資料“丟失”,公章、賬簿、銀行賬戶等均已由破產(chǎn)管理人代管。

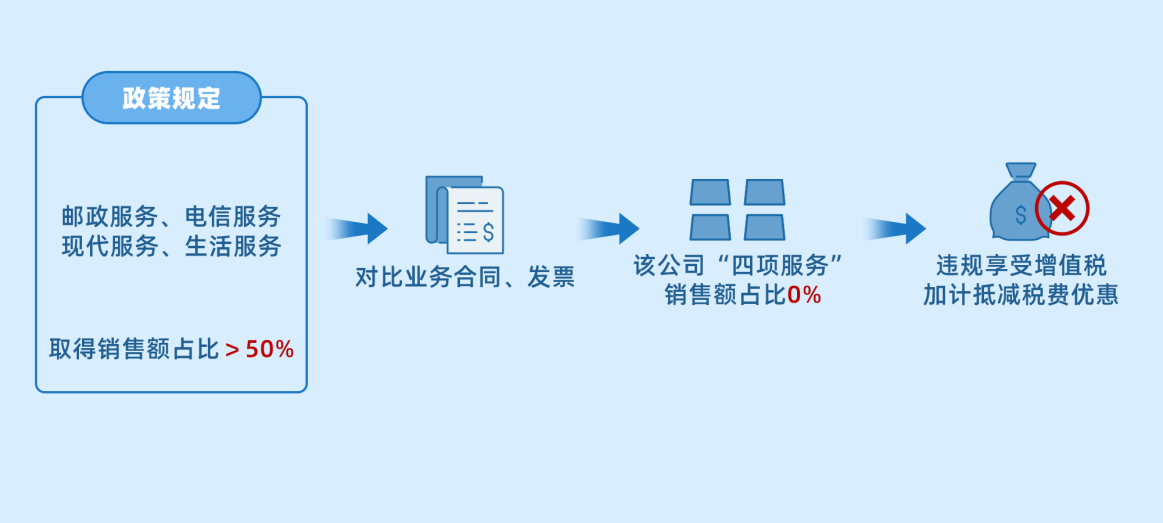

檢查組迅速與破產(chǎn)管理人取得聯(lián)系,在將破產(chǎn)管理人提供的業(yè)務(wù)合同等關(guān)鍵資料與稅務(wù)系統(tǒng)顯示的該公司發(fā)票開(kāi)具情況進(jìn)行細(xì)致比對(duì)分析后,證據(jù)鏈清晰顯示:該公司檢查所屬期內(nèi)全部銷售收入均來(lái)源于交通運(yùn)輸服務(wù),而現(xiàn)代服務(wù)-物流輔助服務(wù)銷售額占比為0%。

依據(jù)《財(cái)政部?稅務(wù)總局?海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(2019年39號(hào))等相關(guān)文件規(guī)定,提供郵政服務(wù)、電信服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)(以下稱“四項(xiàng)服務(wù)”)取得的銷售額占全部銷售額的比重超過(guò)50%的納稅人可享受增值稅加計(jì)抵減稅費(fèi)優(yōu)惠。而該公司的主營(yíng)業(yè)務(wù)為交通運(yùn)輸服務(wù),并不屬于政策所規(guī)定的“四項(xiàng)服務(wù)”范疇,因此不應(yīng)享受上述增值稅加計(jì)抵減稅費(fèi)優(yōu)惠。

在完整的推算鏈條和充分的證據(jù)面前,傅進(jìn)軍承認(rèn)了稅收違法的事實(shí),表示其為了少繳稅款,在清楚知道相關(guān)政策的情況下,企圖通過(guò)虛假申報(bào)騙享稅費(fèi)優(yōu)惠,同時(shí)利用公司破產(chǎn)試圖逃避法律責(zé)任。傅進(jìn)軍承諾今后將嚴(yán)格遵守法律法規(guī)、依法納稅、誠(chéng)信經(jīng)營(yíng)。

《中華人民共和國(guó)稅收征收管理法》第六十三條第一款規(guī)定:“納稅人偽造、變?cè)臁㈦[匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經(jīng)稅務(wù)機(jī)關(guān)通知申報(bào)而拒不申報(bào)或者進(jìn)行虛假的納稅申報(bào),不繳或者少繳應(yīng)納稅款的,是偷稅。對(duì)納稅人偷稅的,由稅務(wù)機(jī)關(guān)追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構(gòu)成犯罪的,依法追究刑事責(zé)任。”

成都市稅務(wù)局第一稽查局對(duì)四川聚祥達(dá)物流有限公司相關(guān)違法行為定性為偷稅,依法作出追繳稅款、加收滯納金并處罰款的決定。

征稿啟事 | 關(guān)于我們 | 合作事宜 | 網(wǎng)絡(luò)報(bào) | 郵箱

中國(guó)稅務(wù)報(bào)社主辦 互聯(lián)網(wǎng)新聞信息服務(wù)許可證 國(guó)務(wù)院新聞辦批復(fù) 京ICP備 10047476號(hào)-4 京ICP證040070號(hào)

備案: 京公網(wǎng)安備11010602103708號(hào)

京公網(wǎng)安備11010602103708號(hào)

客戶服務(wù)電話:010-61930138 傳真:010-61930189 違法和不良信息舉報(bào)電話:010-61930187

地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓7-8層

客戶端

客戶端